限产!粗钢产量调控来了?产能置换将迎新规!钢铁行业大洗牌!

发布时间:2025-05-08 15:19:07

发布时间:2025-05-08 15:19:07

来源:淘钢网

来源:淘钢网

10698

10698

限产!粗钢产量调控来了?产能置换将迎新规!钢铁行业大洗牌!

发布时间:2025-05-08 15:19:07

来源:淘钢网

10698

4月29日,中国钢铁工业协会2025年一季度信息发布会在京召开。中钢协规划发展部主任王滨回答了备受钢企关注的粗钢产量调控以及产能置换政策问题。

接下来,笔者将对粗钢产量调控以及产能置换政策分别进行分析。

国家粗钢产量调控政策持续推进

中钢协规划发展部主任王滨在回答时指出,据了解,国家相关部委正在积极部署和推进全国粗钢产量调控工作。

笔者根据以上情况,对于国家粗钢产量调控政策演变进行了了解。具体情况如下:

持续实施粗钢产量调控,推动钢铁产业减量重组

今年3月召开的全国两会上,在《关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案》报告的2025年主要任务明确提出:“出台化解重点产业结构性矛盾的政策措施,通过强化产业调控、提质升级破‘内卷’。持续实施粗钢产量调控,推动钢铁产业减量重组”。

国家发改委:2024年继续实施粗钢产量调控

2024年5月27日,《钢铁行业节能降碳专项行动计划》印发。其中提及2024年继续实施粗钢产量调控。到2025年底,钢铁行业能效标杆水平以上产能占比达到30%,能效基准水平以下产能完成技术改造或淘汰退出。

粗钢产量调控政策定调为平控

2023年4月14日,据《财新网》报道,2023年粗钢产量调控政策定调为平控,即在2022年10.18亿吨基础上不增不减。下半年再根据实施情况进行动态调整、总量控制。具体政策尚需等待国家相关部门出台文件。

确保实现全国粗钢产量同比下降

2022年4月19日,国家发改委举行例行发布会,会上指出,今年(2022年)将继续开展全国粗钢产量压减工作,确保实现全国粗钢产量同比下降,突出压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量。

首提粗钢产量压减

据了解,2021年年初,工信部首次提出开展粗钢产量压减工作,确保产量同比下降。在国内需求及出口保持良好的情况下,市场预期粗钢压减将引发供不应求问题,钢价顺势创出历史新高。

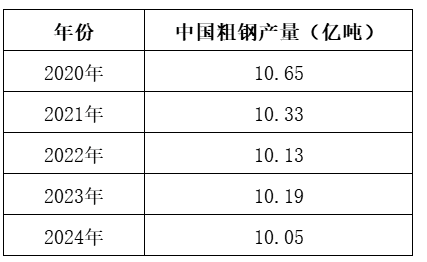

粗钢产量2020年到2024年演变

自2021年起,我国持续加大对粗钢产量的调控力度。2021年工信部首提压减产量,当年产量从2020年的10.65亿吨降至10.33亿吨。2022年发改委明确确保产量同比下降,实际产量进一步降至10.13亿吨。2023年调控政策定调为平控,产量为10.19亿吨,基本维持在10亿吨左右。2024年继续实施调控,产量为10.05亿吨。

这一系列调控,一方面是为落实“双碳”目标,推动钢铁行业节能降碳;另一方面旨在化解产业结构性矛盾,避免行业“内卷”。虽各年度产量有波动,但整体稳定在10亿吨格局,且呈下降趋势,反映出调控政策成效逐步显现,正引导钢铁行业向高质量、可持续方向迈进。

产能置换政策演变

中钢协规划发展部主任王滨在回答提问时这样说,工业和信息化部正在加紧修订《钢铁行业产能置换实施办法》,目前已形成初稿。在修订过程中,钢铁协会一直呼吁和建议,新的钢铁行业产能置换实施办法应取消不同企业(集团)之间炼铁、炼钢产能置换,即取消产能指标交易,解除附加在产能上的利益,仅允许通过整体性、实质性兼并重组实现产能整合、转移。

笔者根据以上情况,对于钢铁行业产能置换政策演变进行了了解。具体情况如下:

2013年10月

国务院出台的《关于化解产能过剩严重过剩矛盾的指导意见》(国发〔2013〕41号)中就提出“钢铁行业严禁建设新增产能项目,项目建设须制定产能置换方案,实施等量或减量置换”的政策。

2014年7月31日

工业和信息化部发布《部分产能严重过剩行业产能置换实施办法》,对钢铁(炼钢、炼铁)、电解铝、水泥(熟料)、平板玻璃行业项目建设实行产能置换。京津冀、长三角、珠三角等环境敏感区域需置换淘汰的产能数量按不低于新(改、扩)建项目产能的1.25倍予以核定,其他地区实施等量置换。

2015年4月20日

工信部发布了《部分产能严重过剩行业产能置换实施办法》,提出京津冀、长三角、珠三角等环境敏感区域需置换淘汰的产能数量按不低于建设项目产能的1.25倍予以核定,其他地区实施等量置换。

2017年12月31日

为了严禁钢铁行业新增产能,推进布局优化、结构调整和转型升级,工业和信息化部印发《钢铁行业产能置换实施办法》,自2018年1月1日开始实施。京津冀、长三角、珠三角等环境敏感区域置换比例不低于1.25:1,其他地区实施减量置换。

第一次暂停

2020年1月,国家发改委和工信部联合发文,要求各地区暂停公示和公告新的钢铁产能置换方案,不得再备案新的钢铁项目,并同步修订钢铁产能置换办法。

2021年5月6日

工业和信息化部下发修订后的《钢铁行业产能置换实施办法》(下称《实施办法》),对此前的钢铁产能置换政策容易导致的问题,进行了更为详细的修订。

第二次暂停

2024年8月23日起,暂停公示、公告新的钢铁产能置换方案。此举旨在进一步深化钢铁行业供给侧结构性改革,完善钢铁行业产能置换政策。

目前

《钢铁行业产能置换实施办法》,目前已形成初稿。

我国钢铁行业产能置换政策自2013年起持续深化,从初期要求等量或减量置换,到对环境敏感区域提高置换比例,再强调减量置换,体现政策向环保和结构优化倾斜。2020年与2024年两次暂停新产能置换方案公示,反映政策根据行业发展动态调整。当前初稿形成,预示政策将进一步完善。整体看,政策不断收紧与优化,通过控制产能置换,助力钢铁行业淘汰落后产能、推动布局调整,实现产业高质量发展与可持续发展。

取消产能指标交易,具有积极意义

中钢协提到的建议取消产能指标交易,仅允许通过整体性、实质性兼并重组实现产能整合、转移。笔者认为具有积极意义。

一方面,能鼓励有实力企业做大做强,通过整体性、实质性兼并重组实现产能整合,推动不具竞争力的企业退出,提升产业集中度,改变当前分散、低效的产业格局。

另一方面,取消产能指标交易可削弱产能的价值属性,避免出现指标倒卖、囤货居奇现象,杜绝产能指标交易中偷逃税的风险,营造更加公平、透明的市场环境,让钢铁产能的调整基于真实的产业需求和企业发展,而非利益博弈。

倚天屠龙,共同祭出!

国家粗钢产量调控与钢铁行业产能置换政策恰似倚天屠龙,双剑合璧助力行业发展。二者相辅相成,持续挥舞利刃,斩断钢铁行业粗放发展的枷锁,为绿色高质量发展披荆斩棘。产量调控从压减到平控,使粗钢年产量稳定在10亿吨左右并呈下降趋势,有力推动“双碳”目标落地与行业“去内卷”。从早期等量减量置换到严格区域置换比例,再到中钢协建议取消产能指标交易,产能置换政策不断优化。

从本质而言,国家粗钢产量调控与钢铁行业产能置换政策,皆是为破解有限市场需求下的供需失衡困局。前者通过控制产能与产量总量,从供给端“节流”,避免盲目扩张;后者则以优化产能置换规则,推动行业整合升级,提升供给质量。与此同时,通过政策引导拓展下游应用场景、推动基建等领域稳健发展,从需求端“开源”,持续刺激钢需。供给与需求双向发力、相辅相成,既能避免产能过剩造成资源浪费,又能保障市场稳定供应,破除钢铁行业粗放式发展桎梏,为行业迈向绿色高质量发展之路开辟通途。

声明:信息参考中国钢铁工业协会、国家统计局、财新网、今日钢铁等,由六六仓集团整理发布,如需转载或复制本文,请注明来源,如有侵权请联系删除。

2025-06-17

2025-06-16

2025-06-16

2025-06-16

2024-09-26

2024-07-30

2024-07-29

2024-07-18

2024-07-09

2024-07-03