机构:未来十年,中国钢铁需求将每年下降500-700万吨!

发布时间:2025-09-08 15:40:38

发布时间:2025-09-08 15:40:38

来源:淘钢网

来源:淘钢网

2124

2124

机构:未来十年,中国钢铁需求将每年下降500-700万吨!

发布时间:2025-09-08 15:40:38

来源:淘钢网

2124

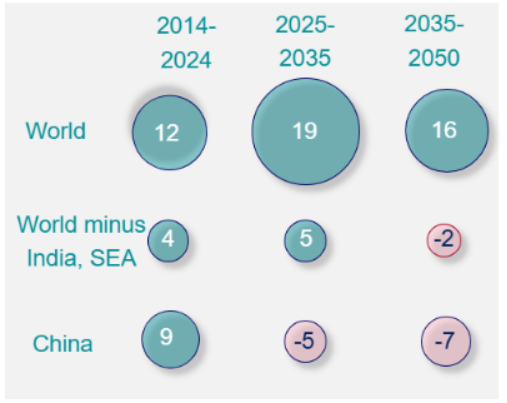

据伍德麦肯兹(Wood Mackenzie)的一份最新研究显示,目前占全球钢铁需求49%的中国,未来十年年消费量预计将以每年500-700万吨的幅度递减。这一深刻变革在引发产能过剩挑战的同时,正为印度和东南亚创造崛起为全球钢铁增长新引擎的历史性机遇。

伍德麦肯兹钢铁及原材料高级研究分析师查维·特里维迪指出:”中国在全球钢铁需求中的占比将从2024年的49%急剧萎缩至2050年的31%。同期印度与东南亚将崛起为新的增长极——仅印度一国的钢铁需求就将增长两倍,到2050年将其全球市场份额从8%提升至21%。”

需求格局重构催生新产业中心

中国经济增长模式的转型,持续为钢铁需求带来逆风。昔日支撑钢铁消费的房地产行业持续低迷,政策制定者优先考虑经济再平衡而非盲目增长,导致建筑活动持续承压。

”中国产能过剩危机正达到前所未有的程度,”特里维迪分析道,”2025年预计过剩产能将达5000万吨,长期可能膨胀至3.5亿吨以上。尽管山东、江苏等主要产区已实施减产,但中国庞大的生产基础设施意味着其仍将保持全球供应主导地位——即便在2024至2050年间可能削减2.4亿吨产能。”

图示:全球年均钢铁需求变化趋势(单位:百万吨)

印太地区驱动未来增长

与中国收缩形成鲜明对比的是,印度钢铁市场2024年实现8%增长,2025年预计增速超7%。伍德麦肯兹报告预计,在基础设施建设和制造业扩张支撑下,该国到2050年将保持4-5%的复合年增长率。

政府主导的交通、城市开发和可再生能源领域投资持续创造钢铁消费机遇,汽车和机械制造业的扩张进一步提供需求支撑。特里维迪补充道:”东南亚同样保持上升轨迹,2024年增长6%,2025年预计增长4%,到2050年将维持3-4%的复合年增长率。该地区需求占比预计从5%翻倍至10%,越南、泰国和印度尼西亚凭借快速工业化进程和相对发达经济体的成本优势,正引领区域钢铁需求增长。”

全球生产格局重新洗牌

随着发达经济体产量停滞或下降,预计到2050年全球粗钢产量年均复合增长率仅0.7%。这种再平衡正在塑造新的竞争格局和贸易关系。

印度有望在2050年前实现钢铁产量近三倍增长,跃居全球第二大生产国。其综合钢厂凭借国内铁矿石资源和持续增长的本土需求,通过现代生产技术投资不断提升效能。东南亚则凭借毗邻原材料产地和劳动力成本优势,在供应链定位中建立竞争力。新增产能重点聚焦电弧炉技术和下游加工能力,区域生产商同步瞄准国内与国际市场。

贸易摩擦重构供应链流向

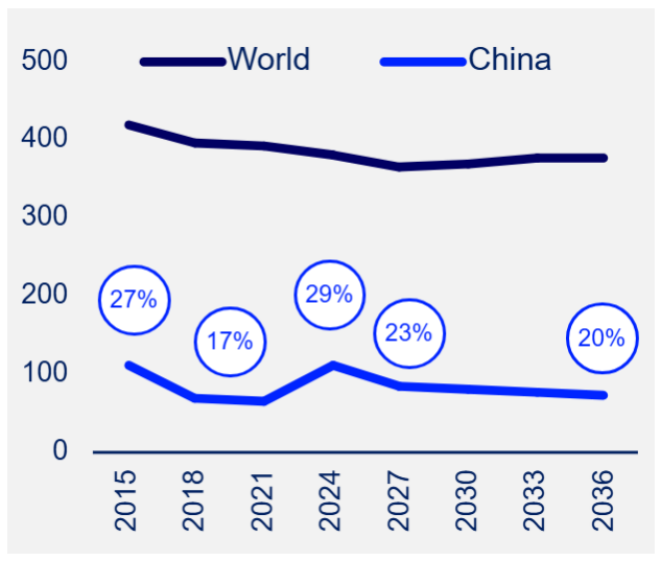

2024年全球3.81亿吨钢铁贸易量预计今年下降5.4%。伍德麦肯兹指出,这种收缩主要源于针对中国钢铁出口的贸易壁垒加剧和保护主义措施升级。通过反倾销税和保障措施等限制手段,中国钢铁出口在关键市场持续受阻,而国内产能过剩压力仍未缓解。

随着保护主义全球蔓延,长期来看全球钢铁出口占比(以粗钢当量计)将从当前25%降至12%,反映出供应链区域化程度加深和贸易强度减弱。尽管保护主义趋势抬头,但地缘毗邻优势和既有合作伙伴关系仍通过区域贸易协定和双边关系支撑着钢铁贸易流动。值得注意的是,未来碳税政策的实施将从结构上制约高排放钢铁生产商的出口能力。

图示:年度钢铁贸易量变化(单位:百万吨)

政策支持成行业转型关键

据伍德麦肯兹全球钢铁行业转型情景预测,仅中国到2050年就将面临超过3.5亿吨的过剩产能,其中大部分为碳密集型高炉。即便在优先发展电弧炉的发达经济体,转型进程也参差不齐:欧洲宣布新建的7500-8000万吨电弧炉产能中,仅2000-2500万吨处于建设阶段,另有1500-2000万吨已暂停或取消——凸显出长期气候目标与短期经济现实间的深刻矛盾。

通胀攀升、需求疲软和利润率压缩使主要企业承压,资本密集型绿色钢铁项目融资难度加剧。”经济逆风、政策支持不足和绿色钢铁溢价市场有限共同制约行业脱碳进程,”特里维迪总结道,”当前市场环境需要更有力的政府支持和更清晰的监管框架,才能加速行业向可持续生产方式的转型。”

信息参考:伍德麦肯兹等。

声明:本文由淘钢网整理发布,文章内容仅供参考并不构成投资及应用建议。若需转载或复制本文章,须注明来源。如有侵权请联系删除。

2025-06-17

2025-06-16

2025-06-16

2025-06-16

2024-09-26

2024-07-30

2024-07-29

2024-07-18

2024-07-09

2024-07-03