四大矿山二季度铁矿产量明显回升,下半年铁矿价格仍将承压!

发布时间:2025-07-29 15:22:06

发布时间:2025-07-29 15:22:06

来源:淘钢网

来源:淘钢网

2469

2469

四大矿山二季度铁矿产量明显回升,下半年铁矿价格仍将承压!

发布时间:2025-07-29 15:22:06

来源:淘钢网

2469

近期,力拓、淡水河谷、必和必拓(BHP)和福德士河(FMG)先后发布了二季度产销报告,据统计,四大矿山二季度铁矿产量在天气影响减弱后明显回升,但铁矿发运量同比略降1%,叠加非主流矿发运因价格下跌明显回落,使得上半年全球铁矿石供应低于预期。

对于下半年产销量,力拓和淡水河谷2025年的目标指引不变,力拓因一季度发运大幅下降,故全年发运维持在目标指引下限,西芒杜计划11月发运,全年计划发运50-100万吨,淡水河谷下调全年球团矿产量;BHP 2026财年产量目标持平2025财年,较实际值基本持平,FMG 2026财年目标发运量同比增500万吨,铁桥精粉目标发运量继续增加,仍维持2028财年达到满产(2200万吨)的目标。四大矿山下半年发运量预计同比增加。

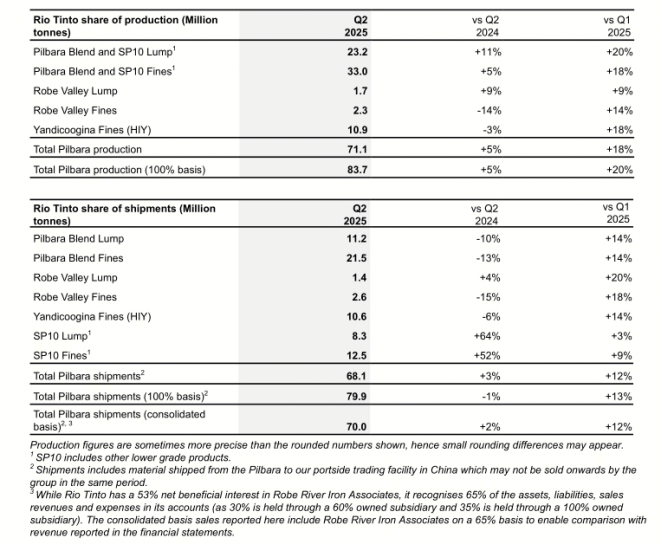

力拓二季度皮尔巴拉地区铁矿产量创自2018年以来同期新高

7月16日,全球最大铁矿石生产商之一的澳大利亚力拓公司发布了2025年二季度产销报告。报告显示,该公司在皮尔巴拉地区的铁矿石产量实现同比显著增长,达到2018年以来同期峰值,部分抵消了一季度因飓风天气导致的生产缺口。

具体看,产量方面,二季度皮尔巴拉业务铁矿石产量为8370万吨,环比增加20%,同比增加5%。

发运方面,二季度皮尔巴拉业务铁矿石发运量为7990万吨,环比增加13%,同比减少1%。

此外,二季度加拿大铁矿石公司(IOC)的球团精粉总产量250万吨,环比增长7%,同比增长14%(归属于力拓权益)。

2025年力拓皮尔巴拉铁矿石发运量目标(100%)维持3.23-3.38亿吨不变。

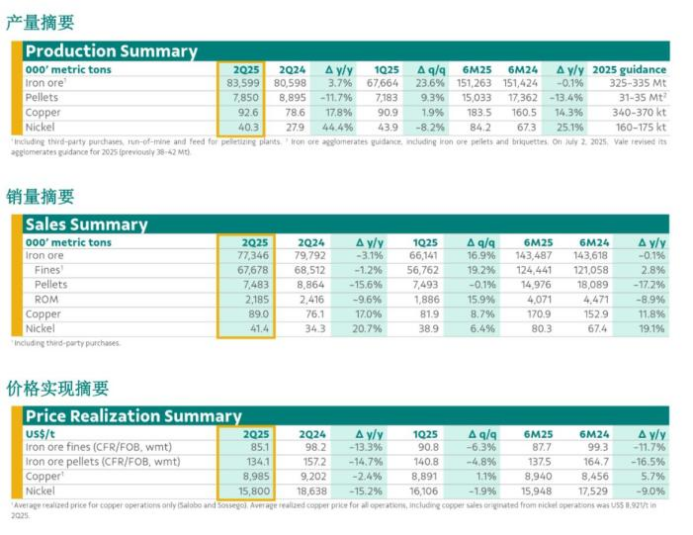

淡水河谷二季度铁矿石产量同比增长4%

当地时间22日,总部位于巴西里约热内卢的矿业巨头淡水河谷发布2025年第二季度产销量报告称,报告指出,铁矿石业务方面,新资产逐步增产,运营可靠性不断提升,这些将支持公司更顺利地完成2025年生产计划。

2025年第二季度,铁矿石产量总计为8360万吨,同比增长300万吨,增幅为4%。主要驱动因素为布鲁库图(Brucutu)运营区随着第四条选矿生产线启动试运行而取得强劲业绩,以及S11D矿区创下第二季度产量新纪录。球团产量总计为790万吨,同比减少100万吨,减幅为12%,符合修订后的2025年产量指导目标。铁矿石销量总计为7730万吨,同比减少240万吨,减幅为3%,系因公司实施了产品组合优化战略而优先供应中品位产品所致。

在7月2日,淡水河谷宣布,鉴于当前球团矿市场形势,公司已更新2025年铁矿石团块产品产量预测(包括铁矿石球团和压块),调整如下:铁矿石团块产品产量由此前预测的3800万吨至4200万吨,下调至3100万吨至3500万吨。然而,公司其余指导目标(包括铁矿石生产总量)均维持不变。

基于当前情况,公司决定提前于2025年第三季度对圣路易斯球团厂(该球团厂2024年产量为260万吨)进行预防性维护,其间将暂停生产。原计划用于球团生产的造球精粉将转为粉矿产品进行销售,从而优化产品组合。

必和必拓2025年二季度铁矿石总产量7748.0万吨,环比上涨14.2%

7月18日,必和必拓发布2025年第二季度产销报告,报告显示:

产量方面,2025年第二季度,皮尔巴拉业务铁矿石产量(100%基准)为7748.0万吨,环比上涨14.2%,同比上涨0.9%。

销量方面,2025年第二季度,皮尔巴拉业务铁矿石总销量(100%基准)为7672.3万吨,环比上涨14.9%,同比上涨1.1%;其中BHP所属权益下,粉矿销量4654.5万吨,块矿销量2128.5万吨。

截至二季度末,必和必拓2025财年(2024.07-2025.06)产量为2.88亿吨,同比去年持平,完成财年目标(2.82-2.94亿吨,100%基准)。

必和必拓2026财年(2025.07-2026.06)铁矿石目标指导量2.84-2.96亿吨(100%基准)。

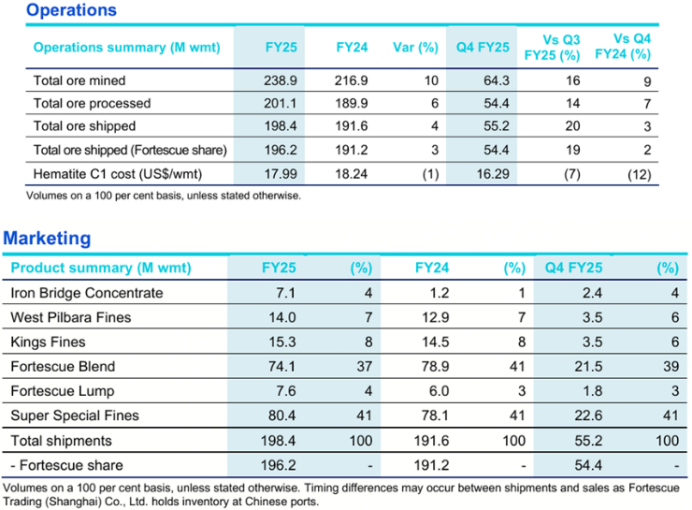

福德士河2025年二季度铁矿石产量5440万吨,同比增长7%

7月24日,澳大利亚矿业公司福德士河发布2025年第二季度(2025澳大利亚财年Q4)运营报告,报告显示:

产量方面,二季度福德士河铁矿石产量达5440万吨,环比上涨14%,同比增长7%。2025财年总产量达2.01亿吨,同比增长6%;

发运量方面,二季度福德士河铁矿石发运量达5520万吨,环比上涨20%,同比增长3%。2025财年发运量达1.98亿吨,同比增长4%;

财务方面,二季度福德士河的C1现金成本为16.29美元/湿吨(基于皮尔巴拉赤铁矿),环比下降7%,同比下降12%。2025财年实现的平均C1成本为17.99美元/湿吨,同比下降1%

此外,福德士河2026财年的发运目标指导量为1.95-2.05亿吨(铁桥项目目标发运量1000~1200万吨 ),C1成本目标为17.5~18.5美元/湿吨(基于皮尔巴拉赤铁矿)。

对于后续铁矿价格走势,方正中期期货预计,下半年,四大矿山发运预计同比增加,不过BHP、力拓和淡水河谷产销指引均变动不大,FMG 销售指引略增,使得下半年发运增量或难大幅增加,非主流矿供应在价格反弹后供应或逐步增加,但结合上半年情况看,若价格回到90美元附近,非主流供应可能仍受抑制,因此下半年铁矿供应压力预计高于上半年,但单看供应预计仍难使价格回到90美元以下,仍需关注钢材需求以及铁水产量变化。

方正中期期货认为,2025年上半年铁矿石发运虽低于预期,但不能阻止全球铁矿进入新一轮弱扩产周期的步伐。经历了6-7年的供应低增后,伴随 0nslow、西芒杜等项目逐步投产、淡水河谷2026年目标产量接近其矿难前的平均水平,全球铁矿石供应将逐步增加,只是增产幅度低于上一轮。回看上一轮国内供给侧改革,铁矿在此期间走势弱于其他黑色商品,一是需求有利空、二是2016-2018年全球供应增速仍较高,直至2019年淡水河谷溃坝事故后,全球供应增速明显回落,因此后期国内如果基于反内卷而限制钢材供应,铁矿石面临的情景和2016-2018年相似,国内需求承压、海外供应稳中增加,进而对长期价格形成压制,走势可能仍会弱于其他黑色商品。

信息参考:方正中期期货、中国新闻网、我的钢铁等。

声明:本文由淘钢网整理发布,文章内容仅供参考并不构成投资及应用建议。若需转载或复制本文章,须注明来源。如有侵权请联系删除。

2025-06-17

2025-06-16

2025-06-16

2025-06-16

2024-09-26

2024-07-30

2024-07-29

2024-07-18

2024-07-09

2024-07-03