创新低!期钢飘红!地产投资下滑!下周钢价怎么走?

发布时间:2025-11-14 16:39:07

发布时间:2025-11-14 16:39:07

来源:淘钢网

来源:淘钢网

21601

21601

创新低!期钢飘红!地产投资下滑!下周钢价怎么走?

发布时间:2025-11-14 16:39:07

来源:淘钢网

21601

11月14日,钢材现货市场涨跌互现,期货市场主要品种主力以涨为主,其中螺纹、热卷、铁矿涨0.5%左右,焦炭跌1%左右,焦煤跌2%左右。本周五大钢材品种产量及表观需求均下降,银十需求表现偏弱,多数钢厂盈利倍受考验,钢材产量创8个月最低,年内首次同比下降,1-10月全国房地产开发投资同比下降,下周钢价......

一、多空因素分析

1.中钢协:重点统计钢铁企业共生产粗钢1926万吨 环比增长6.0%

11月上旬,重点统计钢铁企业共生产粗钢1926万吨,平均日产192.6万吨,日产环比增长6.0%;重点统计钢铁企业共生产粗钢1926万吨,平均日产192.6万吨,日产环比增长6.0%;生铁1804万吨,平均日产180.4万吨,日产环比增长3.5%;钢材1884万吨,平均日产188.4万吨,日产环比下降5.5%;目前看,当前钢铁行业本就需求疲软,粗钢、生铁日产环比增长会加剧供应压力,利空钢材价格走势。

https://www.chinaisa.org.cn/gxportal/xfgl/portal/index.html

2.10月份国民经济运行基本平稳

10 月国民经济总体平稳、稳中有进,其中规上工业增加值增 4.9%,装备制造、高技术制造分别增 8.0%、7.2%;服务业生产指数增 4.6%;社零增 2.9%;固投降 1.7%,但制造业投资增 2.7%,房地产投资降14.7%;进出口微增 0.1%;CPI 由降转涨,PPI 降幅收窄。目前看,制造业投资增长、工业向好提振工业用钢需求,虽地产拖累,但供需格局边际改善支撑钢价,利好钢材价格走势。

3.1-10月全国房地产开发投资同比下降14.7%

据国家统计局数据显示,2025年1-10月份,全国房地产开发投资73563亿元,同比下降14.7%;其中,住宅投资56595亿元,下降13.8%;房地产开发企业房屋施工面积652939万平方米,同比下降9.4%;新建商品房销售面积71982万平方米,同比下降6.8%;房地产开发企业到位资金78853亿元,同比下降9.7%;目前看,全国房地产开发投资同比下降会抑制用钢需求,加剧市场供需矛盾,利空钢材价格走势。

二、今日钢市行情

1.现货市场

今日国内钢材市场涨跌互现,成交量一般偏弱。

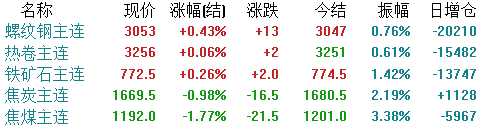

2.期货主力

期货方面,截止收盘,各品种主力涨跌不一。

3.钢厂调价

据不完全统计,今天有6家钢厂上调建材出厂价格,具体如下:

1、东华:线材价格上调10元/吨;

2、长治:螺纹、线材和盘螺价格上调20元/吨;

3、山钢:螺纹钢价格上调20元/吨;

4、永锋:螺纹、线材和盘螺价格上调20元/吨;

5、石横:螺纹、线材和盘螺价格上调20元/吨;

6、长江:螺纹、线材和盘螺价格上调10元/吨;

以上调整均含税。

三、原燃料市场

今日进口矿:进口铁矿主流品种市场价格较上一工作日小幅波动。供给端,发运量及到港量环比下降,但港口库存延续增势;需求端,高炉铁水产量微增,显示需求有一定韧性,但钢厂盈利面窄且仍处低位;综合看,供应虽阶段性回落,但港口库存累积且需求增长空间受限于钢厂利润,预计下周铁矿价格震荡偏弱运行。

今日焦炭:焦炭价格暂稳运行。供给端,焦化企业受环保和亏损影响有所减产,第四轮提涨部分落地;需求端,铁水产量虽微增,但钢厂因利润较低对提涨抵触意愿强;综合看,当前呈现 “供需同步收紧” 的格局,预下周焦炭现货价格高位震荡运行。

今日废钢:废钢价格持稳个调,上下幅度10-20。市场资源供应相对稳定,暂无显著矛盾,下游需求不佳是主要压力。超过半的钢厂对下周价格看稳,采购意愿不强。同时,生铁与废钢价差拉大,削弱了废钢的性价比,预计下周废钢价格窄幅偏弱运行。

今日钢坯:唐山迁安普方坯资源出厂含税报2930元/吨。全国钢坯价格主流持稳,期螺震荡偏强,下游成材价格持稳,整体成交放缓,预计下周钢坯价格持稳偏强运行。

四、淘小钢观点

今日双焦延续弱势,期钢飘红,现货市场涨跌互现且成交量偏弱。基本面来看,本周五大钢材品种的产量和表观需求均有所下降,同时,社会库存与厂内库存双双下降,10 月国民经济平稳运行、制造业投资增长形成支撑,但粗钢日产环比增加、地产投资下滑抑制需求,供需矛盾仍存。从原燃料方面看,成本支撑力度有所分化,铁矿石港口库存累积,需求增长受限于钢厂利润,焦炭、焦煤扔偏弱运行;综合看,随着市场对供需矛盾,钢价或将承压回落;预计下周钢价先强后弱,幅度10-30。

信息参考:中钢协、财联社、西本资讯、兰格钢铁网、我的钢铁等。

声明:本文由淘钢网整理发布,文章内容仅供参考并不构成投资及应用建议。若需转载或复制本文章,须注明来源。如有侵权请联系删除。

2025-11-05

2025-10-27

2025-10-24

2025-10-23

2025-10-22

2025-10-20

2025-10-17

2025-10-16

2025-10-15

2025-10-14