双焦继续下探!钢材库存连降5周,钢价涨不回来?

发布时间:2025-11-13 16:05:54

发布时间:2025-11-13 16:05:54

来源:淘钢网

来源:淘钢网

23654

23654

双焦继续下探!钢材库存连降5周,钢价涨不回来?

发布时间:2025-11-13 16:05:54

来源:淘钢网

23654

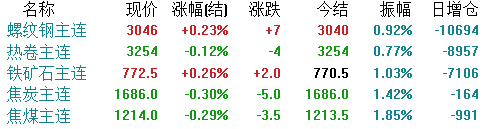

11月13日,钢材现货市场涨跌互现,期货市场主要品种主力涨跌不一,其中螺纹、铁矿涨0.3%左右、热卷跌0.12%、双焦跌0.3%左右。本周五大钢材品种库存继续环降,为6周内最低,表需回落,明日钢价......

一、多空因素分析

1.钢材库存连降 5周但同比仍大增,表观需求持续低迷

本周五大钢材品种库存继续环降1.74至1477.35万吨,为6周内最低,但较去年同期增22.75%,产量环比减少2.61%,表观需求续降至860.6万吨,同样回落1.82%,仍处于近年来同期最低水平。具体来看,螺纹钢的总库存回落2.76%至576.17万吨,表观需求下降1%至216.37万吨;线材库存下隆,表需同降:热卷库存微增,表需同样环降0.23%:仅冷轧表观需求环比增加。目前看,虽库存连降,但同比仍高增且表观需求处同期低位,供需矛盾未缓解,难以支撑钢价,对钢价形成压制,利空钢材价格走势。

2.各地积极推进保障性住房相关工作

11月11日北京发布 2025 年第二批保障房计划,含新建、筹集、竣工房源共约 3.03 万套,多地亦有项目推进,“十五五” 规划建议优化供给,部分城市通过非居改建增供。目前看,保障房建设(含改建)拉动螺纹钢等建材需求,为钢市需求提供支撑,利好钢材价格走势。

3.临时拨款法案签署 美政府结束“停摆”

11 月 12 日,特朗普签署临时拨款法案,结束持续 43 天的美国史上最长政府停摆。法案为多数机构拨款至 2026 年 1 月 30 日,但仅含 3 项年度预算,9 项未敲定,两党博弈下未来仍存停摆风险,民生经济已受重创。目前看,美政府重启且法案含军事建设等拨款,有望恢复停滞的基建类钢材需求,缓解前期需求压制,利好钢材价格走势。

二、今日钢市行情

1.现货市场

今日国内钢材市场涨跌不一,成交量一般偏弱。

2.期货主力

期货方面,截止收盘,各品种主力涨跌不一。

3.钢厂调价

据不完全统计,今天有1家钢厂上调建材出厂价格,具体如下:

1.广西桂鑫钢铁:螺纹、盘螺价格上调20元/吨。

以上调整均含税。

三、原燃料市场

今日进口矿:进口铁矿主流品种市场价格较上一工作日小幅上涨。供给端,全球供应增加,尤其西芒杜项目投产,国内港口库存攀升;需求端,央行宽松货币政策提振市场预期,但钢厂减产及疲软的实际需求形成压制;综合看,政策希望与疲弱基本面博弈,高库存与弱需求限制涨幅,预计明日铁矿价格震荡运行。

今日焦炭:焦炭价格暂稳运行。供给端,焦企因吨焦亏损而开工率低,第四轮提涨遇阻;需求端,铁水产量环比下降,钢材淡季需求疲软;综合看,成本端焦煤偏强提供支撑,但需求端钢厂减产且利润微薄;预计明日焦炭现货价格震荡偏弱运行。

今日废钢:废钢价格持稳个调,上下幅度10-20。受北方寒潮及南方降雨影响,市场回收与加工效率受限,资源供应偏紧;电炉钢厂利润微薄,采购积极性不高;成材市场震荡使得废钢上下两难,预计明日废钢价格持稳偏弱运行。

今日钢坯:唐山迁安普方坯资源出厂含税报2930元/吨。全国钢坯价格主流持稳,期螺震荡偏强,下游成材价格持稳,整体成交偏弱,预计明日钢坯价格持稳偏强运行。

四、淘小钢观点

今日钢材现货市场涨跌互现,宏观方面,国内库存连降但同比高增、表需低迷压制钢价,保障房建设提供需求支撑;国际上,美政府停摆结束利好基建用钢需求,但两党博弈存隐忧;原燃料方面,近期煤焦市场偏弱运行,焦企第四轮提涨遇阻,铁矿延续偏强运行,成本对钢价仍有支撑;综合来看,国内处于政策真空期,短期国内进行大规模经济刺激的预期降温,五大钢材品种产量及表观需求均下降,疲弱的房地产数据及天气转凉影响下,市场情绪整体偏弱,预计明日钢价持稳个跌,幅度0-10。

信息参考:财联社、西本资讯、兰格钢铁网、我的钢铁等。

声明:本文由淘钢网整理发布,文章内容仅供参考并不构成投资及应用建议。若需转载或复制本文章,须注明来源。如有侵权请联系删除。

2025-11-05

2025-10-27

2025-10-24

2025-10-23

2025-10-22

2025-10-20

2025-10-17

2025-10-16

2025-10-15

2025-10-14